의료사고 손해배상금도 병원 '경비'로 인정 안된다니...

소득세법 제27조 1항에 의하면 “사업소득금액을 계산할 때 필요경비에 산입할 금액은 해당 과세기간의 총수입금액에 대응하는 비용으로서 일반적으로 용인되는 통상적인 것의 합계액으로 한다”고 되어 있다.

여기서 '총수입금액에 대응하는 비용'이란 당해 사업과 직접 또는 간접적으로 관련된 비용을 말한다. 따라서 같은 비용이더라도 사업과 관련된 비용은 소득세법상 경비로 인정되지만 사업과 관련 없는 비용은 소득세법상 경비로 불인정된다.

예를 들면 은행에서 대출을 받고 이로 인해 발생한 대출금의 이자는 비용이지만, 당해 대출금의 사용목적에 따라 그 이자가 소득세법상 경비로 인정되는지 여부가 결정된다.

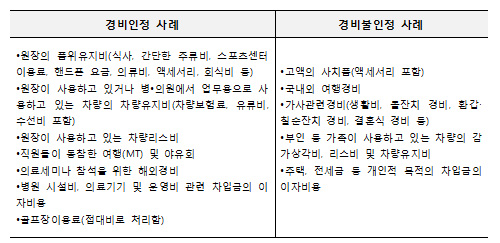

예를 들어 병원이 대출금을 의료기기 구입과 병의원 운영자금 등 병의원 업무와 관련해서 사용한 경우에는 당해 이자는 업무관련 경비로 인정된다. 반면, 대출금을 개인사업주의 주택이나 골프회원권 구입자금 등에 사용한 경우에는 이자는 업무와 무관한 경비로 보아 세법상 경비로 불인정된다. 실무적으로 자주 발생하는 것들을 정리해보면 다음과 같다.

또한 의료업자가 의료사고에 의해 환자나 환자의 가족에게 지급한 위자료 또는 손해배상금은 지급한 날 또는 지급이 확정된 날이 속하는 과세기간에 소득세법상 경비로 인정된다.

다만 고의 또는 중과실이 있는 경우에는 경비로 불인정된다(소법 제33조 1항 15호). 즉 의료업자의 경과실에 의한 위자료와 손해배상금만 소득세법상 경비로 인정되고, 당해 위자료 등이 확정된 날이 속하는 과세기간에 소득세법상 경비로 인정되므로 만약 당해 위자료 등이 확정된 날이 속하는 과세기간 전에 폐업한 경우에는 의료업자의 경과실에 의한 위자료이더라도 소득세법상 경비로 불인정 된다(소득-315, 2012.4.12).

실무적으로 의료업자의 경과실과 중과실의 판단은 매우 어렵다. 다만 예규와 심판례를 참조해보면, 단순한 수술후유증에 대한 치료비 보상 등은 의료업자의 경과실로 보지만(소득46011-3024, 1994.11.02), 의료사고에 의해 환자가 사망한 경우에는 의료업자가 관할세무서를 상대로 중과실이 없음을 적극적으로 입증해야 경비로 인정된다.

통상 관할세무서는 공적기관의 전문 의견을 매우 존중해주는 편이다. 즉 부검감정서, 전문의료기관의 감정촉탁의견서, 법원의 판결문 등이 있을 경우에는 당해 의견을 거의 인정(국심2007중2425, 2007.12.31)하고 있고, 반면에 환자나 환자가족과의 합의문은 객관적인 의견(국심2007중4958, 2008.1.25)으로 보지 않는 경향이 있다.

따라서 의료업자는 의료사고에 대한 분쟁이 있을 경우에는 환자나 환자가족과의 합의문도 중요하지만 공적기관의 전문 의견을 확보하는 것도 세법상 매우 중요한 부분이라 할 수 있다.

‘조세일보 기업지원센터’에서는 병·의원 의료사고로 인한 분쟁 시 세무관련 대처법에 대하여 전문가가 지원을 해주는 서비스를 제공하고 있다.

☞원문보기

http://www.joseilbo.com/news/htmls/2015/03/20150312251478.html

(구)조세일보 기업지원센터 / 02-6969-8918, http://biz.joseilbo.com)

[저작권자 ⓒ 조세일보(http://www.joseilbo.com). 무단전재 및 재배포 금지]

박상진 세무사(스타리치 어드바이져 고문 세무사)

[약력]

現) (주)스타리치 어드바이져 고문 세무사

現) 서울중구 금고지정심의위원회 위원

現) 세무사고시회 연수부회장