의료장비·자동차 구매 시 리스보다 대출이 유리

개원해 4년 동안 열심히 일한 결과 김 원장은 개원 때 대출받은 자금을 갚을 수 있을 만큼 여유 자금을 모았다. 대출을 상환하려고 하니 주위에서 대출을 그대로 유지하고 다른 곳에 투자하는 게 더 유리하다고들 한다. 정말 빚을 갚지 않고 그대로 유지하는 것이 더 유리한 것인지 혼란스럽다.

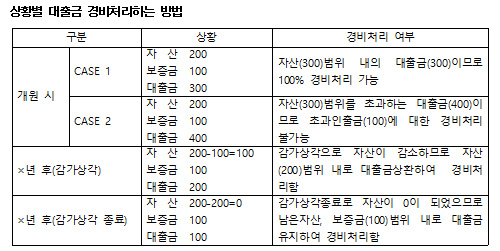

1) 자산을 초과하지 않은 범위 내에서 경비처리가 가능하다.

병원과 관련해 받은 대출금에 대한 이자비용은 병원을 운영하기 위한 비용이므로 경비처리가 가능하다. 즉, 신용대출이든 담보대출이든 해당 대출이 병원을 위해 쓰였다면 모두 경비처리 가능하다. 단, 개원 시점의 자산(유형자산, 임차보증금, 의료용품재고) 범위 이내 대출금에 대한 이자비용만 경비처리 됨을 주의해야 한다. 자산을 초과하는 대출금은 사실상 병원에 사용된 것이 아니라 병원과 무관한 개인적인 용도로 사용한 것이기 때문에 경비처리를 할 수 없다.

자산 범위를 초과하지 않아 경비로 인정받을 수 있는 대출금에 대한 이자비용은 병원이 존속하는 한 계속 경비로 처리할 수 있다. 하지만 대출금의 규모를 계속 같은 수준으로 유지하기는 어렵다. 왜냐하면, 병원의 연차수가 늘어나면서 유형자산들은 매해 감가상각이 일어나 장부상의 자산규모가 계속 줄어든다. 따라서 개원 당시에는 자산 범위 안에 있던 대출금의 규모가 일정한 시점이 되면 자산을 초과하기 때문이다.

대출금에 대한 이자를 경비로 계속 처리하려면 자산과 대출금을 6개월이나 분기별로 점검해 자산을 초과하는 대출금 정도만 상환하도록 한다. 유형자산이 감가상각을 통해 0이 되면 결국 임차보증금만 남게 되는데, 이때도 임차보증금 금액만큼 대출금을 유지하는 것이 절세 측면에서 유리하다.

2) 대출금을 갚지 않고 투자하는 것이 이익이 될 수 있다.

상가를 임차해 개원한 경우 상가(토지 및 건물)를 포함한 자산 범위 내에서 대출금을 계속 유지하면서 병원에서 발생한 이익을 다른 곳에 투자하는 게 좋다. 투자 수익이 대출금 이자와 같은 수준만 돼도 절세효과를 감안하면 훨씬 이익이다.

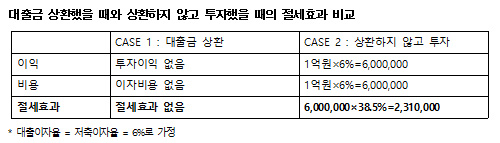

병원에서 발생한 이익 중 1억 원을 대출금 상환에 쓸지 아니면 저축은행에 예치할지를 비교해 보자. 대출이자율과 저축이자율이 6%로 동일하다고 가정하면 대출이자와 예금이자는 600만 원으로 같은데, 대출금을 갚지 않고 이자 600만 원을 경비처리 하면 소득세율만큼 이익을 볼 수 있다.

병원 수입규모가 커서 가장 높은 세율인 38.5%를 적용해 소득세를 내는 상황이라면 231만 원을 절세할 수 있다. 저축은행에 예치해 받은 이자는 대출금 이자로 상쇄돼 수익이 0이 되지만 대출금에 대한 이자를 경비로 처리함으로써 얻게 되는 절세액만큼 이익을 볼 수 있다. 만일 1억 원으로 대출금을 상환했다면 매달 내야 하는 이자에 대한 부담이 없어지고 은행 빚이 줄었다는 심리적인 안정감을 얻을 수는 있겠지만, 절세효과는 없어진다.

병원을 운영하는 도중 인테리어 공사를 새로 한다든지 의료장비를 새로 도입할 때, 자동차를 구매 할 때도 할부나 리스보다는 대출을 받는 것이 유리하다. 이에 대해 이자 역시 경비로 처리할 수 있기 때문이다.

그러므로 여유자금이 있더라도 자금이 필요할 때 대출을 받는 게 좋다. 대출을 받으면 이자비용이 경비처리가 되고 동시에 감가상각도 일어나기 때문에 이중 혜택을 누릴 수 있다. 이런 전략은 병원의 경비가 모자란다는 전제가 있어야 한다. 경비가 남거나 충분한 상태에서는 여유자금으로 투자하는 것이 유리하다.

‘조세일보 기업지원센터’에서는 병·의원에서 필요로 하는 세무관리에 대하여 전문가가 지원해주는 서비스를 제공하고 있다.

☞원문보기

http://www.joseilbo.com/news/htmls/2015/07/20150720265886.html

(구)조세일보 기업지원센터 / 02-6969-8918, http://biz.joseilbo.com)

[저작권자 ⓒ 조세일보(http://www.joseilbo.com). 무단전재 및 재배포 금지]

백길현 세무사(스타리치 어드바이져 자문 세무사)

백길현 세무사(스타리치 어드바이져 자문 세무사)

[약력]

現) 스타리치 어드바이져 자문 세무사

現) 세무법인 택스홈앤아웃 상무이사/세무사

경희대 경영대학원 의료경영학과 석사

저서 : 병의원 만점세무