부담부증여 시 양도소득세 절세 효과

단순증여와 부담부증여의 차이는 수증자가 증여를 받는 동시에 일정한 채무나 일정 급부를 부담하는 경우에는 부담부증여라 하고, 일정급부를 부담하는 조건이 없는 경우에는 단순증여에 해당된다. 또한 부담부증여에 있어서 증여자의 채무를 수증자가 인수하는 경우에는 증여가액 중 그 채무액은 증여세 과세가액에서 차감하되, 차감한 채무액 상당부분은 자산이 유상으로 사실상 이전되는 것으로 보아 양도소득세를 부담해야 한다. 만일 증여재산가액을 초과하는 채무액을 수증자가 인수한 경우에는 초과하는 채무액은 반대로 수증자가 증여자에게 증여한 것으로 본다(재삼46014-1049, 1995.4.26).

부담부증여는 단순증여에 비해 증여세의 높은 한계세율을 증여와 양도 형태로 구분하여 한계세율의 분산효과를 얻을 수 있을 뿐만 아니라, 투기지역 안에 있는 부동산을 부담부증여 방식으로 양도할 경우에는 양도차익을 기준시가로 산정해야 한다(대법2006두7171, 2007.4.26). 따라서는 실거래가액에 의해 양도차익을 계산하는 방식에 비해 양도소득세 세 부담 감소효과를 얻을 수 있다.

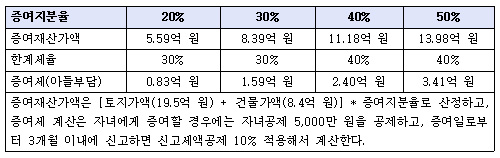

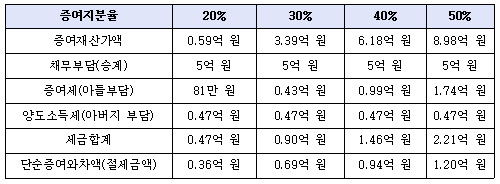

단순증여와 부담부증여의 과세비교를 위해 가정해보자.

아버지는 부동산의 채무 5억 원을 아들에게 승계하는 경우와 안한 경우를 나누어서 과세내용을 정리하되, 당해 부동산의 증여비율을 20~50%로 나누어서 각각 계산하고, 부동산가액은 다음과 같다.

첫째, 채무를 승계 안한 경우(단순증여)

둘째, 채무를 승계한 경우(부담부증여)

부담부증여는 증여재산에 담보된 채무와 임대보증금만을 일정급부로 인정한다. 따라서 부담부증여는 부동산만 적용하는 것이 아니라 주식에 담보된 채무(상증법 제47조 ①항, 상증령 제36조 ①항)가 있는 경우에는 주식에도 적용할 수 있다. 또한 배우자간이나 직계존비속간 부담부증여의 경우에는 다음의 객관적 채무만을 인정한다(상증령 제36조 ②항, 상증령 제10조 ①항).

① 국가, 지방자치단체, 금융기관의 채무

② 사채 등은 채무부담계약서, 채무자확인서, 담보설정 및 이자지급에 관한 증빙 등에 의해 채무 사실이 확인된 채무

상기 채무로 인정된 채무에 대해서, 관할세무서는 5년간 부채사후관리대장에 등재하여 사후관리를 한다. 이때 사후관리 내용은 채무인수자가 실질적으로 채무에 대한 이자를 부담하고 있는지 또는 채무가 변제된 경우에는 채무인수자가 실질적인 부담했는지를 파악하여 채무인수자가 자력으로 변제하지 않았다고 판단되는 경우에는 증여세를 부과한다.

‘조세일보 기업지원센터’에서는 기업에 도움이 되는 실질적인 부담부증여 플랜에 대하여 전문가가 지원을 해주는 서비스를 제공하고 있다.

☞원문보기

http://www.joseilbo.com/news/htmls/2015/05/20150522258750.html

(구)조세일보 기업지원센터 / 02-6969-8918, http://biz.joseilbo.com)

[저작권자 ⓒ 조세일보(http://www.joseilbo.com). 무단전재 및 재배포 금지]

박상진 세무사 (스타리치 어드바이져 고문 세무사)

[약력]

(주)스타리치 어드바이져 고문 세무사

서울중구 금고지정심의위원회 의원

세무사고시회 연수부회장