특정목적에 의한 자기주식거래의 위험성

[조세일보]박상진 세무사(스타리치 어드바이져 고문 세무사)

[조세일보]박상진 세무사(스타리치 어드바이져 고문 세무사)

상법 제341조 2항 특정목적에 의한 자기주식 취득은 주주총회 특별결의 사항으로, 일반목적의 자기주식 취득처럼 주식지분율에 비례하여 자기주식을 거래할 필요 없이 상법상 특정목적 범위 내에서 개별주주의 주식을 지분율과 상관없이 거래할 수 있다.

특히, 특정목적에 의한 자기주식 취득 중 상법과 세법상 문제가 되는 것은 상법 제341조 2항 2호 규정인 “회사의 권리를 실행함에 있어 그 목적을 달성하기 위하여 필요한 경우”이다. 즉 당해 규정을 해석할 때 특정 주주의 가지급금을 상환하기 위해 자기주식거래를 할 수 있는가의 문제이다.

첫 번째로 상법상 특정주주가 가지급금 이외의 자산이나 권리(퇴직금 등)가 있음에도 불구하고 자기주식과 가지급금을 상계하는 것은 상법 제341조 2항 특정목적에 의한 자기주식 취득에 해당되지 않는다. 따라서 당해 주주총회 특별결의는 무효에 해당된다(대법2005다75729, 2006.10.12). 즉 주주의 가지급금이나 공금횡령에 대하여 당해 법인이 쟁점 주식이외의 재산이 있음에도 불구하고 강제집행 등 채권회수초지가 없이 자기주식거래로 변제받거나, 지급의무가 있는 퇴직금을 우선 상계하지 않고 자기주식거래로 우선 상계하는 것은 상법 제341조 2항 특정목적에 의한 자기주식취득에 해당되지 않는다(조심2011중4926, 2012.10.19, 심사소득2013-41, 2013.6.12).

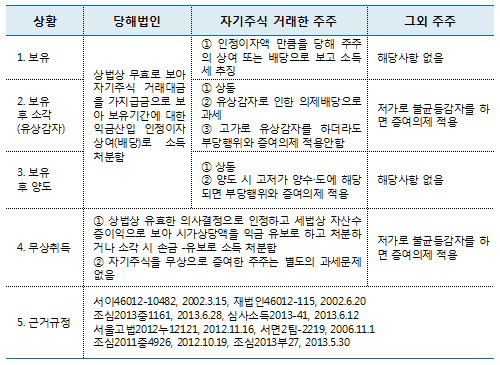

두 번째로 세법은 상법상 무효에 해당하는 자기주식거래를 업무무관가지급금으로 본다(조심2011중4926, 2012.10.19). 또한 자기주식거래 이후에 소각(유상감자)을 할 경우에는 의제배당으로 보아 자기주식거래한 특정주주에게 소득세를 추징하되, 저가로 소각하여 소각한 특정주주와 특수 관계가 있는 대주주가 현저한 이익을 얻으면 추가로 대주주에게 증여의제를 적용한다. 참고적으로 고가로 소각을 하면 이미 의제배당으로 소득세를 부과했기 때문에 당해법인과 특정 주주 간에 부당행위나 증여의제를 적용하지 않는다. 마지막으로 자기주식거래 이후에 제3자 등에게 주식을 양도 할 때 고저가 양수·도에 해당되면 부당행위와 증여의제를 적용하고, 특정주주로부터 무상 취득하는 자기주식거래는 상법상 유효한 거래이므로 기업회계기준에 따라 회계처리하면 세법상 특별한 과세문제는 없다. 다만 저가로 소각하여 소각한 특정주주와 특수 관계가 있는 대주주가 현저한 이익을 얻으면 증여의제를 적용한다. 이를 정리해보면 다음과 같다.

결론적으로 회사의 가지급금을 회수하기 위해 주주 등의 자기주식 이외의 재산에 대한 채권회수조치 없이 가지급금과 자기주식을 상계 처리하는 것은 상법상 무효이고 세법상은 업무무관가지급금 거래에 해당됨을 명시해야 한다.

‘조세일보 기업지원센터’에서는 안전한 자기주식거래에 대하여 전문가가 지원을 해주는 서비스를 제공하고 있다.

☞원문보기

http://www.joseilbo.com/news/htmls/2015/02/20150204247872.html

(구)조세일보 기업지원센터 / 02-6969-8918, http://biz.joseilbo.com)

[저작권자 ⓒ 조세일보(http://www.joseilbo.com). 무단전재 및 재배포 금지]