자기주식거래 활용하기

[조세일보]박상진 세무사(스타리치 어드바이져 고문 세무사)

상법개정으로 2012년 4월 15일부터 비상장법인도 자기주식거래를 할 수 있게 되었다. 특히 과거에는 상장법인의 경우에는 상법의 특별법인 자본시장과 금융투자업에 관한 법률(구 증권거래법) 제165조 2항에 의해 자기주식 거래(주로 주가관리 또는 주가안정 목적)가 가능했지만, 비상장법인은 상법 규정에 따라 특수목적인 경우에만 가능했었다. 따라서 상장법인과 비상장법인간의 자기주식거래의 형평성을 위해 상법개정이 이루어진 것이다.

자기주식거래는 상법상 자본충실의 원칙에 반하는 것으로, 상법개정 전에는 특수목적인 경우(합병, 영업양수, 주식매수청구권 행사 등)에만 허용되었고, 동 목적을 벗어난 자기주식 거래는 가지급금으로 보았다. 또한 특수목적으로 자기주식거래를 하거나 주주간 주식양수·도를 한 후 주식을 양수한 주주가 주식소각(유상감자)을 한 경우에는, 외관상 주식양도이지만 경제적·실질적인 면에서 주식소각으로 보아 주식양도자의 양도소득세와 증권거래세를 부인하고 의제배당으로 과세한다.

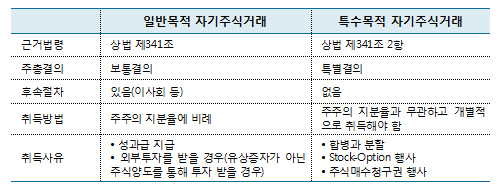

상법개정으로 2012년 4월 15일부터 특정목적의 자기주식거래(상법 제341조 2항)가 아니더라도 일반목적으로도 가능하다. 따라서 상법상 특수목적의 자기주식거래는 주주총회 특별결의사항이지만 후속절차는 매우 간편한 반면에, 일반목적의 자기주식거래는 주주총회 보통결의사항이지만 상법상 자본충실의 원칙에 반할 소지가 높기 때문에 상법상 다소 복잡한 후속절차를 거쳐야 한다. 참고적으로 이를 정리해보면 다음과 같다.

마지막으로 당해 법인의 임직원에게 주식매수선택권(Stock-Option)을 부여하기 위해 자기주식을 취득하는 것은 상법 제341조 2항 2호 규정인 특정목적에 의한 자기주식취득 사유 중 “회사의 권리(주식매수선택권을 부여할 권리)를 실행함에 있어 그 목적을 달성하기 위하여 필요한 경우”에 해당되어 주주총회 특별결의를 해야 하고 주주의 지분율에 비례해서 취득할 필요는 없다(상법 제340조 2~4항). 또한 상법과 벤처기업육성에 관한 특별조치법 등에 의해 정관에 주식매수선택권을 부여할 수 있는 사유, 자격요건, 행사기간 등을 명시해야 하고 주식매수선택권의 부여대상과 자기주식취득수량에 제한이 있다.

반면에 당해 법인의 임직원에게 성과급을 주기 위해 자기주식을 취득하는 것은 상법 제341조 일반목적에 의한 자기주식취득에 해당되어 주주총회 보통결의를 해야 하고 주주의 지분율에 비례해서 취득해야 한다. 또한 일반목적에 의한 자기주식취득은 주주총회에서 자기주식으로 취득할 수 있는 주식 수, 취득가액 총액 등을 결의해야 하고 이사회에서 자기주식 취득목적 등을 결의해야 한다. 반면에 자기주식을 성과급으로 지급하는 대상과 자기주식취득수량에는 제한(미처분이익잉여금을 한도로 함)이 없다.

‘조세일보 기업지원센터’에서는 안전한 자기주식거래에 대하여 전문가가 지원을 해주는 서비스를 제공하고 있다.

☞원문보기

http://www.joseilbo.com/news/htmls/2015/02/20150202247580.html

(구)조세일보 기업지원센터 / 02-6969-8918, http://biz.joseilbo.com)

[저작권자 ⓒ 조세일보(http://www.joseilbo.com). 무단전재 및 재배포 금지]